Duyurular

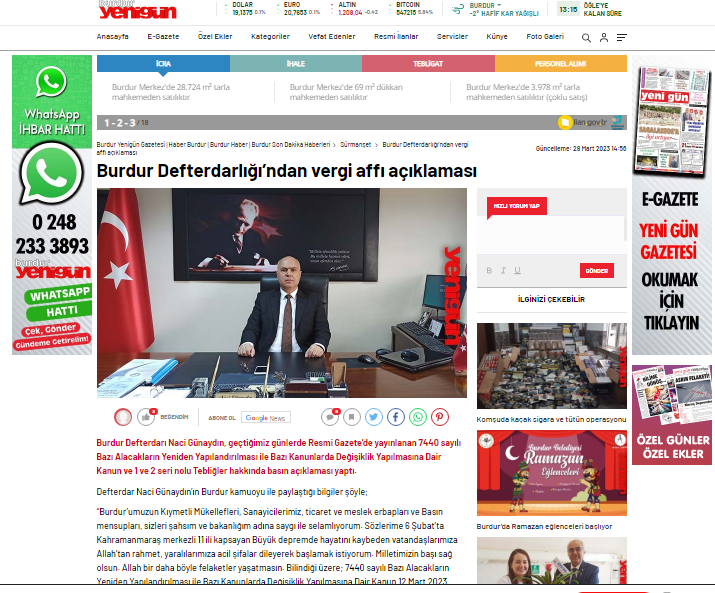

Defterdarımız Sayın Naci Günaydın, geçtiğimiz günlerde Resmi Gazete’de yayınlanan 7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ve 1 ve 2 seri no’lu Tebliğler hakkında basın açıklaması yaptı.

Defterdarımız Sayın Naci Günaydın’ın Burdur kamuoyu ile paylaştığı bilgiler şöyle;

“Burdur’umuzun Kıymetli Mükellefleri, Sanayicilerimiz, ticaret ve meslek erbapları ve Basın mensupları, sizleri şahsım ve bakanlığım adına saygı ile selamlıyorum. Sözlerime 6 Şubat’ta Kahramanmaraş merkezli 11 ili kapsayan Büyük depremde hayatını kaybeden vatandaşlarımıza Allah’tan rahmet, yaralılarımıza acil şifalar dileyerek başlamak istiyorum. Milletimizin başı sağ olsun. Allah bir daha böyle felaketler yaşatmasın. Bilindiği üzere; 7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 12 Mart 2023 tarihinde, 1 ve 2 seri nolu Tebliğler de 25 Mart 2023 tarihli Resmi Gazetelerde yayımlanarak yürürlüğe girmiştir. Çeşitli alanlarda düzenlemeler yapan ve toplumun her kesimine hitap eden Kanunu vatandaşlarımıza anlatmak, Kanundan azami seviyede yararlanılmasını sağlamak amacıyla Gelir İdaresi Başkanlığımız ve Defterdarlığımız tüm personeli ile Kanunu anlatmak ve uygulamak üzere hazırlıklarını tamamlamıştır. Vatandaşlarımız, kamuya olan borçlarını Kanunun sunduğu imkânlardan yararlanmak suretiyle yapılandırabilecek ve ekonomik faaliyetlerini daha kolay yürütebilecektir.

Yapılandırma Kanunuyla; 31/12/2022 tarihinden önceki dönemlere ilişkin Gelir vergisi, kurumlar vergisi, motorlu taşıtlar vergisi, KDV, ÖTV gibi tüm vergiler ile, resim, harç ve bunlara ilişkin vergi cezaları ile gecikme zam ve faizleri kapsama girmektedir. Kanun ile birlikte; Vatandaşlarımızın kamuya olan borç yükü azalacak, Borçlar taksitler halinde ödenebilecek, Vergiler, vergi cezaları, idari para cezaları ve ecrimisillerle ilgili ihtilaflar sonlandırılacak, Devam eden vergi incelemeleri ve takdir işlemleri için Kanundan yararlanılabilecek, Beyan edilmemiş veya eksik beyan edilmiş vergiler için; pişmanlıkla ya da izaha davet kapsamında veya kendiliğinden beyan yapılabilecek, Geçmiş yıl beyanları artırılarak vergi incelemesine muhatap olunmayacak, İşletme kayıtları gerçek duruma uygun hale getirilecek, 7256 sayılı Kanun ile 7326 sayılı Kanunun 2 nci maddesi kapsamında yapılandırılan veya 6183 sayılı Kanun kapsamında taksitlendirilen borçlardan 7440 sayılı Kanunun yayımlandığı tarih itibarıyla ödemeleri devam edenler talep edilmesi halinde Kanun kapsamında yapılandırılabilecek, Yapılandırılan borçların tamamının peşin (ilk taksit ödeme süresi içinde) ödenmesi halinde Yİ-ÜFE tutarları üzerinden ayrıca indirim yapılacak, 30 Eylül 2023 tarihine kadar araç muayenelerinin yaptırılması halinde aylık %5 fazlaların tahsilinden vazgeçilecektir. Kanun yapılandırılan borçları aylık dönemler halinde azami 48 eşit taksitte ödeme imkânı getirmektedir.

Yapılandırma Kanunu kesinleşmiş borçlara ödeme kolaylığı getiriyor.

- Vergi Dairelerine ödenmesi gereken vergi ve diğer borçların zam ve faizleri Yİ-ÜFE oranında, yaklaşık dörtte üçü kadar, azaltılıyor. Vergi aslına bağlı cezalar da tamamen siliniyor.

- Usulsüzlük ve özel usulsüzlük cezalarında da yarısı oranında indirim yapılıyor.

- Borcun peşin ödenmesi halinde katsayı alınmadığı gibi; Yİ-ÜFE oranında hesaplanan tutardan %90 oranında,

- Yapılandırılan borcun idari para cezası olması halinde ceza tutarından da ayrıca %25 oranında indirim yapılıyor.

- Taksitli ödeme seçeneğini tercih edenler;

- İsterlerse ilk taksit ödeme süresi içinde peşin ödeme yapabilir ve getirilen imkânlardan yararlanabilirler.

- İsterlerse birinci taksiti süresinde ödedikten sonra geri kalan taksitlerin tamamını ikinci taksit ödeme süresi içinde ödeyerek katsayı ödemeyerek Kanundan yararlanabilirler.

- Yapılandırma sonucu ödenecek alacağın sadece gecikme faizi, faiz, gecikme zammı gibi fer’i alacaklardan oluşması halinde de, fer’i alacak yerine hesaplanan Yİ-ÜFE tutarının tamamının ilk taksit ödeme süresi içinde ödenmesi halinde Yİ-ÜFE tutarından %50 oranında indirim yapılacak.

Motorlu taşıtlara ilişkin borçlarını yapılandıran araç sahipleri, Kanun kapsamında yapılandırılan bu borçlarının;

- tamamını ödemeleri halinde motorlu taşıtların satış ve devrine ait ilişik kesme belgesi,

- en az %10’unu ödenmeleri ve Kanun hükümlerini ihlal etmemeleri şartıyla taksit ödeme süresi sonuna kadar fenni muayene izin ve uçuşa elverişli belgesi, alabileceklerdir.

Kanunun 2 nci maddesine göre yapılandırılan borcun (katsayı tutarı dâhil) %10’unun ödenmiş olması şartıyla, Kanun hükümleri ihlal edilmediği sürece bu borçlar borç durumunu gösterir belgede gösterilmeyecektir. İhtilaflar sulh yoluyla çözümleniyor. Kanun, ihtilaflı alacakların yeniden yapılandırılması ve sulh yoluyla çözüme kavuşturulması imkânını da getirmiştir. Kanun kapsamındaki vergi ve vergi cezalarına, idari para cezalarına ve ecrimisillere karşı açılan davaları sonlandırmak, idarelerle sulh olmak ve yaşanan belirsizliği ortadan kaldırmak isteyen mükellefler de Kanun kapsamından yararlanabilecektir. Halen vergi incelemesinde olan veya takdir işlemleri devam eden mükellefler için de düzenleme bulunuyor. Devam eden vergi incelemesi veya takdir işlemlerine konu muhtemel alacaklar da Kanun kapsamında olup, inceleme ve takdir işlemlerinin neticesine göre tarh edilecek vergi ve kesilecek cezalar için mükelleflerimiz yapılandırma imkânlarından yararlanabilecektir. Yapılandırılan borçların peşin veya on iki eşit taksitte ödenmesi mümkün olup, bu kapsamdaki ödemelerin de peşin ödenmesi hâlinde de Yİ-ÜFE tutarından indirimler yapılacaktır. Pişmanlıkla ya da izaha davet kapsamında veya kendiliğinden beyana taksit imkânı veriliyor. Kanun kapsamında pişmanlıkla ya da izaha davet kapsamında veya kendiliğinden beyan edilen vergilerin ödemeleri kolaylaştırılıyor ve bu müesseseleri kullanmak suretiyle vergi dairesinin bilgisi dışında kalan hususların beyan edilmesi sağlanıyor. Örneğin, tapu harcı yönünden eksik beyanda bulunmuş olan vatandaşlarımız ya da geçmiş dönem katma değer vergisi beyannamelerini vermemiş olan mükelleflerimiz Kanunun getirmiş olduğu bu imkânlardan yararlanarak eksik beyanlarını tamamlayabilecek, verilmemiş beyannamelerini verebilecektir. Matrah ve vergi artırımı imkânı veriliyor. Bu Kanunla getirilen önemli düzenlemelerden bir tanesi de matrah artırımıdır. Mükelleflerimiz daha önceki beyanlarını belli oranlarda arttırırlarsa o takdirde geçmişe dönük olarak herhangi bir vergi incelemesine muhatap olmayacaklardır. Örneğin bir kurumlar vergisi mükellefimiz 2019 yılında 800.000 lira kazanç beyan etti ve buna ilişkin kurumlar vergisini ödediğini kabul edelim. Ancak, hesaplarında her hangi bir hata, kusur veya eksiklik var mı diye bir tereddüdü varsa bu yıl için 240.000 lira ilave beyanda bulunacak, bu tutar üzerinden %20 oranında hesaplanan 48.000 lira vergi ödeyerek vergi inceleme riskinden kurtulacaktır. Eğer aynı mükellef daha önceki işlemlerde gelir idaresine karşı yükümlülüklerini zamanında yerine getirmişse, ilave beyan üzerinden %20 yerine %15 oranında hesaplanan 36.000 lira vergiyi ödeyecektir. Aynı zamanda; ilk taksit ödeme süresi içerisinde peşin olarak ödenmesi halinde bu vergilerden (damga vergisi hariç) %10 indirim daha yapılacaktır. Dolayısıyla örnekte yer alan mükellef 2019 yılı için yaptığı kurumlar vergisi matrah artırımı sonucu 36.000 lira olarak tahakkuk edecek vergisini Haziran ayı içinde peşin olarak öderse, %10 indirimle birlikte ödeyeceği vergi 32.400 liraya düşecektir.

- Mükellefimiz zarar beyan ettiyse veya hiç matrah beyan etmemişse, bu durumda da kanunda öngörülen asgarî tutarlar üzerinden matrah artırımında bulunabilecektir.

- Kira geliri elde etmesine rağmen beyan etmeyen veya eksik beyan eden mükelleflerimiz de bu imkândan yararlanabilecektir.

Mükelleflerin 2022 takvim yılına yönelik matrah artırımında bulunabilmesi için öncelikle bu yıla ilişkin gelir vergisi veya kurumlar vergisi beyannamesini vermiş olmaları gerekiyor. Matrah ve vergi artırımları Son başvuru tarihi olan 31 Mayıs 2023 tarihine kadar yapılabilecektir. Matrah ve vergi artırımı sonucu hesaplanan vergiler, peşin veya ilk taksit Haziran 2023 ayından başlamak üzere aylık dönemler halinde azami 12 taksitte ödenebilecektir. Burada altı çizilmesi gereken diğer önemli bir husus; Kanuna uygun ödeme yapılmaması halinde matrah ve vergi artırımı imkânları kaybedilecek, yani inceleme ve tarhiyat yapılabilecek, Ödenmeyen vergiler de gecikme zammıyla birlikte tahsil edilecektir.

Matrah veya vergi artırımı hükümlerinden;

- Defter, kayıt ve belgeleri yok edenler, tahrifat yapanlar,

- Sahte belge düzenleyenler,

- VUK 359/ç fıkrasında yer alan fiilleri işleyenler,

- Terör suçundan hüküm giyenler,

- Milli güvenliğe karşı işlenen suçlar nedeniyle haklarında soruşturma ve kovuşturmalar kapsamında vergi incelemesi yapılması, terörün finansmanı suçu veya aklama suçu kapsamında inceleme ve araştırma yapılması talep edilenler, yararlanamayacaktır.

Matrah ve vergi artırımında bulunan mükelleflerin, ilk iki taksiti süresinde ve tam ödemeleri koşuluyla, bir takvim yılında en fazla üç taksitin süresinde ödenmesi şartı aranılmayacak, süresinde ödenmeyen taksitler son taksiti izleyen ayın sonuna kadar geç ödeme zammıyla birlikte ödenebilecektir. Kanunla işletme kayıtlarının gerçek duruma uygun hale getirilmesine de imkân veriliyor. Bu kapsamda; Genel orana tabi emtia, makine, teçhizat ve demirbaşlar için %9 oranında, İndirimli orana tabi emtia, makine, teçhizat ve demirbaşlar için tabi olduğu oranın yarısı (%4 veya %0,5) oranında, KDV hesaplanarak ödenecek. Beyan edilen emtiaya ait hesaplanarak ödenen KDV, 1 No.lu KDV Beyannamesinde genel esaslar çerçevesinde indirim konusu yapılabilecek ancak iadeye konu edilemeyecektir. Kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşlar içinse, fatura düzenlenmek ve her türlü vergisel yükümlülükler yerine getirilmek suretiyle, işletme kayıtları düzeltilebilecek olup, işletme kayıtlarının düzeltilmesi nedeniyle geçmişe dönük ceza ve gecikme faizi uygulanmayacaktır.

Başvuru ve ödemeler

Kanundan yararlanmak isteyenlerin, 31 Mayıs 2023 tarihine kadar ilgili idareye başvuruda bulunmaları gerekiyor. Son Başvuru tarihi 31 Mayıs 2023 Kanunun 2 nci maddesinden (Kesinleşmiş alacaklar) yararlanmak isteyen borçlular, başvurularını Gelir İdaresi Başkanlığının internet adresi (www.gib.gov.tr) ya da e-Devlet (www.turkiye.gov.tr) üzerinden yapabilecekleri gibi bağlı bulundukları vergi dairesine doğrudan veya posta yoluyla ya da diğer vergi daireleri aracılığıyla da yapabileceklerdir. İdari para cezası ve ecrimisil borçlarını Kanunun 3 üncü maddesi kapsamında yapılandırmak isteyen borçlular, başvurularını idari para cezasını veren/ecrimisili tespit ve takdir eden idarelere yapacaklar. Başvuru sırasında peşin veya taksit seçeneklerinden biri tercih edilecektir. Yapılandırılan tutarlar 12, 18, 24, 36, ve 48 taksit seçenekleri ile aylık dönemler halinde ödenebilecektir. Ancak, Kanunun 4 üncü maddesinin bir ila yedinci fıkraları kapsamında yapılandırılan alacaklar ile matrah artırımı üzerine tahakkuk eden vergiler için ödemeler peşin veya 12 taksitte yapılabilecektir. Peşin veya ilk taksit ödemelerinin Haziran ayı sonuna kadar yapılması gerekiyor. Ancak (30 Haziran 2023 bu tarihin resmi tatile rastlaması nedeniyle) Son ödeme günü 3 Temmuz 2023 (bu tarih dâhil) tarihine kadar yapılması gerekiyor. Peşin ödemeler teşvik ediliyor. Vatandaşlarımıza, bu Kanunla getirilmiş olan peşin ödeme düzenlemesini tekrar hatırlatmak istiyoruz.

- Borcun tamamının ilk taksit ödeme süresi içinde ödenmesi halinde;

- Katsayı alınmıyor.

- Yİ-ÜFE tutarından %90 oranında indirim yapılıyor.

- Kanun kapsamındaki idari para cezalarından %25 indirim yapılıyor.

- Yapılandırma sonucu ödenecek alacağın sadece fer’i alacaktan ibaret olması halinde Kanun kapsamında hesaplanan Yİ-ÜFE tutarından %50 indirim yapılıyor.

- Matrah ve vergi artırımı sonucunda tahakkuk eden vergilerin tamamının ilk taksit ödeme süresi içerisinde peşin olarak ödenmesi halinde bu vergilerden de %10 indirim yapılıyor.

Söz konusu ödemenin defaten yapılması zorunlu olmayıp, ilk taksit ödeme süresi içinde farklı zamanlarda borcun tamamının ödenmesi hâlinde de peşin ödeme indiriminden yararlanılacak. 7256 sayılı Kanun ve 7326 sayılı Kanunun 2 nci maddesi kapsamında yapılandırılan veya 6183 sayılı Kanun kapsamında tecil edilmiş ve ödemeleri devam eden borçları bulunan mükelleflerin talep etmeleri halinde kalan taksit tutarlarına konu borçları yeni Kanuna göre yapılandırılabilecektir. Ancak, şunu belirtmekte yarar var. 6736, 7020 ve 7143 Kanunlar kapsamında yapılandırılan ve 7440 sayılı Kanunun yayımı tarihi itibarıyla taksit ödemeleri devam eden alacaklar 7440 sayılı Kanun kapsamında yapılandırılamayacaktır.

Taksitlerin ilk 2’sinin zamanında ödenmesi şartı var. Kanundan yararlanmak isteyenlerin dikkat etmesi gereken en önemli hususlardan biri de taksitle ödemeyi tercih etmişlerse birinci ve ikinci taksitin süresinde ödenmesidir.

2.000 TL’yi geçmeyen borçlar terkin edilecek :

7440 sayılı Kanun ile, vergi dairelerince 6183 sayılı Kanuna göre takip edilen alacaklardan, kişi bazında ülke genelinde tüm vergi dairelerine vadesi 31/12/2022 tarihi öncesi olan ve toplam tutarı 2.000 TL’yi geçmeyen borçlar terkin edilecek. Yani silinecektir. Öğrenim ve katkı kredisi Borçlarının durumu: Gençlik ve Spor Bakanlığı tarafından verilen ve vadesi geçmiş olan öğrenim ve katkı kredisi taksitlerine, vade tarihleri ile 7420 sayılı Kanunla 351 sayılı Kanunda yapılan değişikliklerin yürürlüğe girdiği 9 Kasım 2022 tarihleri arasında gecikme zammı, Yİ-ÜFE tutarı, katsayı tutarı gibi alacaklar terkin edilecektir. Kanunla ilgili her türlü sorunuza Gelir İdaresi Başkanlığının (www.gib.gov.tr) adresinde yer alan dokümanlardan veya Alo 189 VİMER aracılığıyla cevap alabilirsiniz. Özetle toplumun her kesimini ilgilendirebilecek nitelikte bir kanun olan bu yeni Yapılandırma Kanunundan yararlanmak için bir an önce başvuruların yapılması ve imkânlar dâhilinde peşin ödemelerin seçilmesinde yarar olduğunu duyurmak istiyoruz. Ayrıca, başvurularınızın (www.gib.gov.tr) adresinde yer alan İnteraktif Vergi Dairesi uygulaması üzerinden elektronik ortamda ya da posta yoluyla yapılması ve ödemelerde de kredi kartı veya banka kartı ile İnteraktif Vergi Dairesi üzerinden veya anlaşmalı bankalar aracılığı ile ödeme yöntemlerinin tercih edilmesi hususunu tekrar hatırlatmak isteriz.Geniş kapsamlı hazırlanan 7440 sayılı kanunun tüm mükelleflerimize vergi cezaları ile ödeme güçlüğü yaşayan mükelleflerimize ödemelerin sadeleştirilerek 48 aya varan taksitler halinde ödenme imkanı getirilerek mali kaynaklarını iş yerlerinin büyütülmesi, istihdamın arttırılması ve üretimin arttırılarak milli ekonomiye sağlayacağı faydalardan azami düzeyde faydalanılması amacıyla hayırlı olmasını temenni ediyor, Saygılar sunuyorum.”